Por: Alejandro Silva Espejo

Si alguna vez intentaste pedir un préstamo siendo freelancer o nómada digital en el pasado, sabrás que el banco te miraba como si fueras un alienígena sin papeles. Pero estamos en 2026, y las reglas del juego han cambiado; ahora, la IA de los bancos (y de las fintech) no sólo mira tu nómina; mira tu huella digital completa.

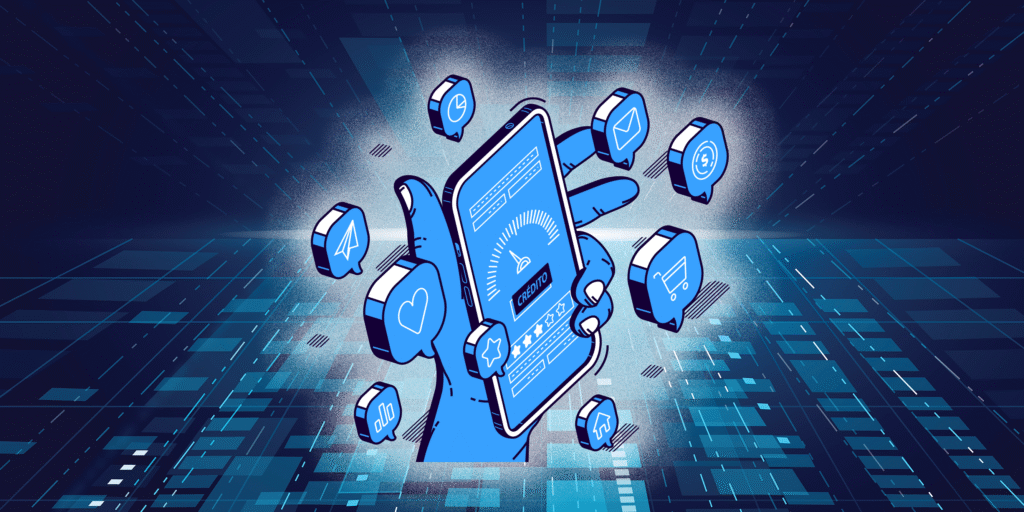

Los nuevos pilares de la solvencia digital

Olvida el historial de deudas tradicional. Para decidir si te dan esa hipoteca o ese crédito para tu startup, los algoritmos ahora analizan cosas que antes nos parecerían de ciencia ficción:

- Consistencia en la economía de suscripción: ¿Pagas Spotify, Netflix y Chat GPT Plus religiosamente el día primero de cada mes? Para un algoritmo, eso es un indicador de estabilidad mucho más potente que un saldo bancario volátil.

- Reputación en ecosistemas de trabajo: si eres conductor de Uber con 4.9 estrellas o un diseñador en Fiverr con 500 reviews positivas, ese «prestigio social» ahora se traduce en puntos de crédito reales.

- Gestión de micro-pagos y servicios: la puntualidad en el pago de suministros básicos como facturas de luz, agua, internet y hasta el pago del gimnasio y compromisos financieros menores, se analizan mediante algoritmos de aprendizaje profundo para predecir la responsabilidad financiera a largo plazo.

La «reparación» del score en tiempo real: el modelo dinámico.

A diferencia de los reportes de la década pasada, en 2026 el score es líquido. Si un usuario comete un error financiero, no tiene que esperar años para sanear su imagen ante los bancos. En México, empresas como Nu, Mercado Pago o Stori ya no son sólo tarjetas, son los principales evaluadores de riesgo.

- El algoritmo analiza tus hábitos de recarga, tus pagos en OXXO y la frecuencia con la que usas CoDi o DiMo. Si pagas tus servicios de luz o internet a través de estas apps, tu score sube, aunque no tengas historial en el Buró de crédito tradicional.

La otra cara de la moneda: ¿Privacidad o Acceso?

Este sistema es increíble para incluir a millones de personas que el sistema viejo ignoraba. Pero la línea entre la eficiencia predictiva y la vigilancia financiera es sumamente delgada.

En 2026, tener una «mala conducta» digital (como cancelar suscripciones por falta de fondos o tener comportamientos erráticos en apps de apuestas) puede cerrarte las puertas de un crédito más rápido que una bancarrota hace diez años. Las instituciones financieras deben ser transparentes sobre qué datos están ponderando para evitar sesgos que puedan penalizar estilos de vida legítimos.

Conclusión: el nuevo contrato digital en México

Para el profesional independiente, el comerciante que mueve sus ventas por redes sociales, o para alguien que nunca ha pisado una sucursal bancaria física, los datos alternativos son su nueva carta de presentación. Hoy, el pago puntual del recibo de la CFE, la constancia en los pagos del celular o el historial de transacciones en una wallet digital, tienen tanto peso como lo tuvo una nómina empresarial hace una década.

Para el mexicano promedio, esto significa que su comportamiento digital es su mejor aval. Sin embargo, esta inclusión exige una nueva responsabilidad: proteger la identidad digital como si fuera el patrimonio mismo. En la era de la IA, la solvencia no se demuestra con papeles sino con la consistencia de tu huella digital. El futuro financiero de México ya no depende de quién eres, sino de cómo te mueves en la red.

- Alejandro Silva Espejo

Instagram: junebugesports